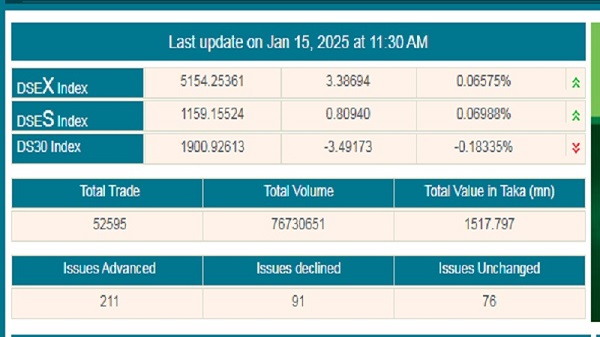

বুধবার, ১৫ জানুয়ারী ২০২৫, ০৩:৪৪ পিএম

পুঁজিবাজারে ঘন ঘন আইপিও আসার কারণেও সেকেন্ডারি মার্কেটে তারল্য ঘাটতি দেখা দিচ্ছে। তাই বাজারে তারল্য বাড়াতে আইপিওর লাগাম টানা ও মার্জিন ঋণের বেঁধে দেওয়া সুদ হার পর্যালোচনা করা দরকার। পুঁজিবাজারের গুরুত্বপূর্ণ পরিস্থিতি পর্যালোচনায় স্টেকহোল্ডারদের সাথে বৈঠকে বসেছিল নিয়ন্ত্রক সংস্থা বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন (বিএসইসি)। বৈঠকে স্টেকহোল্ডাররা এমন দাবি তুলে ধরেন।

রোববার (২২ মার্চ) এই স্টেকহোল্ডারদের মধ্যে ছিল-ডিএসই ব্রোকার্স অ্যাসোসিয়েশন অব বাংলাদেশ (ডিবিএ), বাংলাদেশ মার্চেন্ট ব্যাংকার্স অ্যাসোসিয়েশন (বিএমবিএ) এবং শীর্ষ ১০ ব্রোকারহাউজ।

বৈঠকে স্টেকহোল্ডাররা বাজারে সৃষ্ট অস্থিরতার কারণ হিসেবে বেশ কিছু বিষয় তুলে ধরেন। পাশাপাশি বাজারে স্থিতিশীলতা ফেরানো ও তা ধরে রাখতে বেশ কিছু প্রস্তাব করেন তারা।

তাদের মতে, বাজারে বিদ্যমান অস্থিরতার পেছনে আছে করোনার সংক্রমণ বৃদ্ধির কারণে বাজার বন্ধ রাখার গুজব, তারল্য ঘাটতি, অতিরিক্ত আইপিও ইত্যাদি।

স্টেকহোল্ডাররা বাজারে তারল্য বাড়ানোর স্বার্থে মার্জিন ঋণের বেঁধে দেওয়া সর্বোচ্চ সুদ হারের (১২ শতাংশ) পুনঃবিবেচনার প্রস্তাব করেন। এর দাবি হিসেবে তারা বলেন, মার্চেন্ট ব্যাংক ও ব্রোকারহাউজগুলোর কাছে মার্জিন দেওয়ার মতো নিজস্ব কোনো তহবিল নেই। তারা ব্যাংক থেকে ঋণ নিয়ে তা থেকে গ্রাহকদেরকে মার্জিন ঋণ দেন। কিন্তু যতই সিঙ্গেল ডিজিটের কথা বলা হোক, বাস্তবে মার্চেন্ট ব্যাংক ও ব্রোকারহাউজগুলো সিঙ্গেল রেটে ঋণ নিতে পারে না। উচ্চ সুদে ঋণ নিয়ে ১২ শতাংশ হারে মার্জিন দিলে তাদের লোকসানে পড়তে হবে। এমনকি ৯ শতাংশে ঋণ পেলেও ১২ শতাংশে মার্জিন ঋণ দেওয়া কঠিন। কারণ তাদের তহবিল ব্যবস্থাপনা ব্যয় ৩ শতাংশের চেয়ে বেশি। এ কারণে প্রতিষ্ঠানগুলো মার্জিন ঋণ গুটিয়ে নিতে থাকায় বাজারে তারল্য সংকট দেখা দিয়েছে।

এর আগে গত ১২ জানুয়ারি বিএসইসি মার্জিন ঋণের সর্বোচ্চ সুদ হার বেঁধে দেয়। বিএসইসির নির্দেশনা অনুসারে, ব্রোকারহাউজ ও মার্চেন্ট ব্যাংকগুলো যে সুদ হারে ঋণ নেবে, তার চেয়ে সর্বোচ্চ ৩ শতাংশ সুদ বেশি নিতে পারবে গ্রাহকদের কাছ থেকে। তবে কোনোভাবেই ওই ঋণের সুদহার ১২ শতাংশের বেশি হতে পারবে না। গত ১ ফেব্রুয়ারি থেকে এই সুদহার কার্যকর হওয়ার কথা ছিল। কিন্তু ঋণদাতা প্রতিষ্ঠানগুলোর অনুরোধ ও বাজার পরিস্থিতি বিবেচনায় সর্বোচ্চ সুদহার বাস্তবায়নের সময়সীমা পিছিয়ে ১ জুলাই নির্ধারণ করা হয়।

স্টেকহোল্ডারদের দেওয়া অন্য প্রস্তাবগুলো হচ্ছে:

০১. সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন রুলস, ১৯৮৭ এর Front running ধারাটি পুনঃবিবেচনা করা।

এই ধারা অনুসারে, গ্রাহক ও ব্রোকারহাউজের ডিলার অ্যাকাউন্টে একই শেয়ার কেনার আদেশ থাকলে, আগে গ্রাহকের আদেশ কার্যকর করতে হবে। এর ফলে ডিলার অ্যাকাউন্টে বিনিয়োগ ব্যাহত হচ্ছে বলে দাবি করেন ব্রোকাররা। তারা এই ধারাটি সংশোধনের দাবি জানান। বিএসইসির পক্ষ থেকে বলা হয়, ধারাটি সত্ত্বেও ব্রোকারহাউজগুলো চাইলে গ্রাহকের আগে শেয়ার কিনতে পারবে। এই ধারা লংঘনের কারণে ১৯৮৭ সাল থেকে এখন পর্যন্ত কোনো ব্রোকারের বিরুদ্ধে ব্যবস্থা নেয়নি বিএসইসি। আগামীতেও এটিকে নন-কমপ্লায়েন্স হিসেবে বিবেচনা করা হবে না।

০২. মার্জিন রুলস, ১৯৯৯ এর ৩.৫ ধারাটির অব্যাহতির মেয়াদ বাড়ানো।

আলোচিত ধারা অনুসারে, শেয়ারের দর পতনের কারণে কোনো গ্রাহকের শেয়ারের মূল্য তার ডেবিট ব্যালেন্সের ১৫০ শতাংশের নিচে নেমে এলে ঋণদাতা প্রতিষ্ঠান তার কাছে প্রয়োজনীয় মার্জিন চাইবে। টাকা অথবা সিকিউরিটিজের মাধ্যমে এই মার্জিন দেওয়া যাবে। গ্রাহক মার্জিন দিতে ব্যর্থ হলে সংশ্লিষ্ট প্রতিষ্ঠান গ্রাহকের শেয়ার বিক্রি করে মার্জিন সমন্বয় করে নেবে।

০৩. নেগেটিভ ইক্যুইটির পোর্টফোলিও থেকে বের হয়ে আসার কার্যকর পরিকল্পনা প্রণয়ন।

০৪. Un-claimed ফান্ড বা সিকিউরিটিজ সংক্রান্ত সার্কুলারটি পুনঃবিবেচনা করা।

০৫. কাস্টমার কনসুলেটেড অ্যাকাউন্টে প্রাপ্ত সুদ সংক্রান্ত বিষয়টি পুনঃবিবেচনা করা।

০৬. বুথ ও শাখা খোলার বিষয়টি সহজ করা।

০৭. KYC সংক্রান্ত ডিরেক্টিভে তহবিলের উৎস সংক্রান্ত বিষয়টি পুনঃবিবেচনা করা।

০৮. যে সমস্ত বাজার মধ্যস্থতাকারী ডিলার অ্যাকাউন্ট বা পোর্টফোলিও অ্যাকাউন্টের মাধ্যমে বেশি বিনিয়োগ করবে তাদের জন্য প্রণোদনার ব্যবস্থা করা।